労働生産性算出の根拠となる数字とは? | 経営力向上計画

経営力向上計画や先端設備等導入計画を策定するうえで非常に大事になってくる指標が「労働生産性」です。事業分野別指針でも多くの業種で労働生産性が採用されています。

労働生産性ってなんだろう

労働生産性について、 中小企業庁のHPでは以下のように定義されています。

労働生産性とは営業利益、人件費及び減価償却費の合計を、労働投入量(労働者数又は労働者数に一人当たり年間就業時間を乗じたもの)で除したものとする。

ただ、労働生産性については別の計算方法もありまして、一家言ある方もいらっしゃるかと思いますが、少なくとも経営力向上計画認定申請で使う「労働生産性」は基本的にこの計算方法で計算していくことになります。

労働生産性の計算方法

では、実際に労働生産性はどのように計算するのでしょうか。

同じく中小企業庁のHPにある「経営力向上計画策定の手引き」によると、労働生産性は以下の計算式で求めるとされています。

労働生産性 = (営業利益+人件費+減価償却費)

÷ 労働投入量 (労働者数又は労働者数 ×1人当たり年間就業時間)

https://www.chusho.meti.go.jp/keiei/kyoka/2019/190719tebiki.pdf

まず、「営業利益」「人件費」「減価償却費」を直近の決算書から抽出し合計した後に現在の従業員数で按分することで現在の労働生産性を算出します。

その後に計画終了時の目標となる売上の増加や経費節減の効果を予測して、3〜5年後の労働生産性を計算することになります。

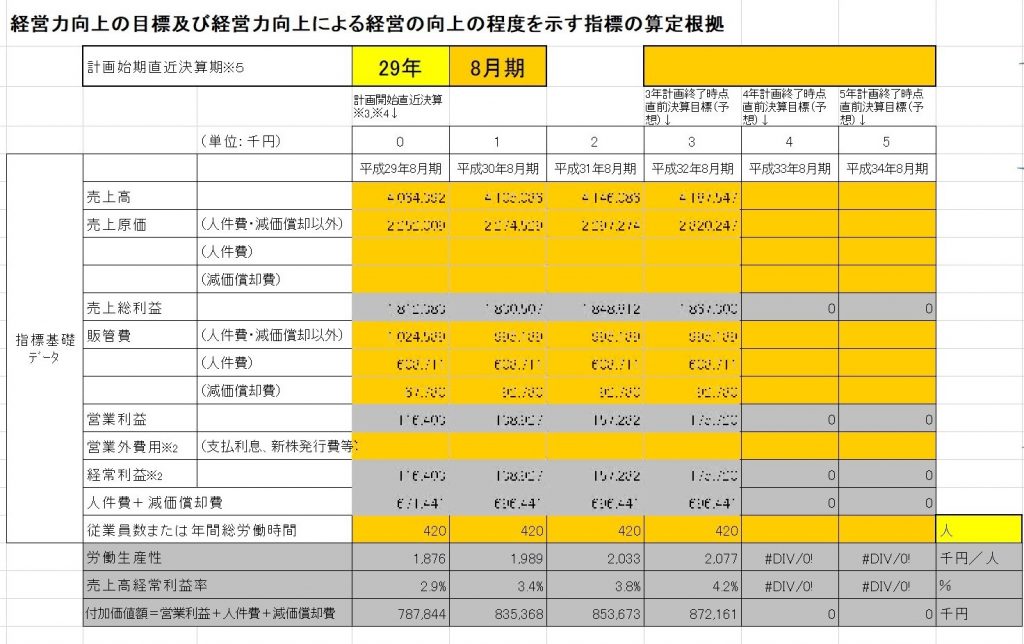

ちなみに私は労働生産性の比較と伸び率の計算を楽にするため、以下のようなexcelシートを活用しています。

余談ですが、計画達成後の労働生産性の計算にあたっては当初よりも従業員数や人件費を減少することは基本的にないと考えられています。

経営力向上計画は「人員削減を目的とした取組ではないこと」を前提に計画を立てることととなっているため、従業員数は基本的に減らないのが基本です。

といいますか、従業員数を減らせば労働生産性の伸び率は簡単に達成できてしまいます。

その点にご留意いただいたうえで計画を立ててください。